滚球app官网下载2026世界杯最新版 广发证券:A股的成交聚会度仍有上行空间,上证指数100日均线是一条迫切的营救线

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

【广发策略】历史和当下:好意思股前5%个股成交占比若何?

开头:晨明的策略深度念念考 作家:刘晨明/郑恺/杨清源

自从旧年12月的2026年年度策略叙述《【广发策略】26年策略揣摸:挣脱樊笼,胁制历史素养的镣铐》于今,咱们一直想和全球强调的是,在外部弱点变革面前,尤其是AI这种出产力级别的创新,一些历史素养功令粗略率要被从头扫视。

“事不外三”、成交额占比、聚会度拥堵度、机构捏仓等过往功令,在当年一年的AI本事突破中,被继续胁制。可是,走到现在为止,这些方针仍然如故会成为阛阓短期博弈的因素,本文咱们主要再计议这些功令期骗的范畴。

一、率先,对于阛阓合座研判:

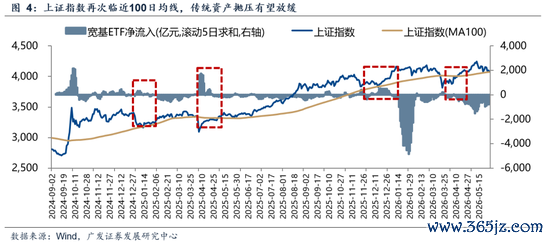

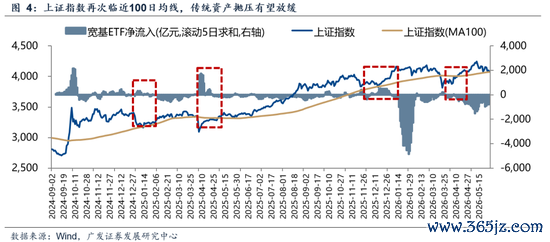

①9.24牛市以来,上证指数唯有两次跌破100日均线(短线看20日均线,中期趋势看20周均线,即100日)

②第一次是25年4月平等关税、第二次是26年3月好意思伊冲突,王人是外部弱点黑天鹅导致。其余每次回调基本踩中100日均线。

③过度偏离100日线,时常会有降温;100日线隔邻多以呵护为主。

④当年2周,指数反复试探100日均线,要是畴昔一段时辰,莫得外部弱点黑天鹅因素,揣摸系统性风险不大。

⑤因此,当指数莫得负面β的情况下,阛阓也不会出现资金全面流出,季度维度上,如故不错聚焦功绩和产业(6月底A股中报预报、7月中旬好意思股中报)。

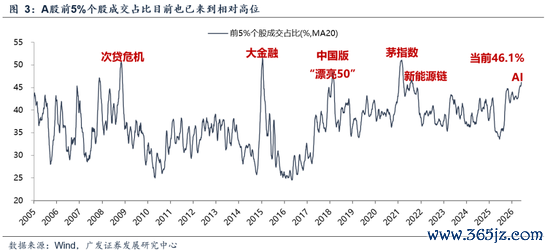

二、当下热门问题,前5%个股的成交占比:好意思股 VS A股

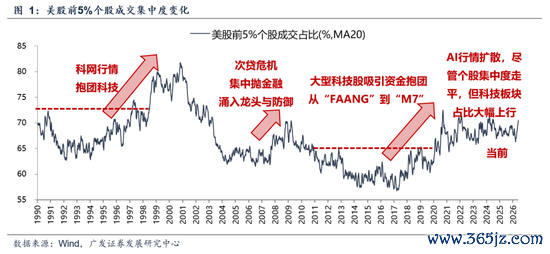

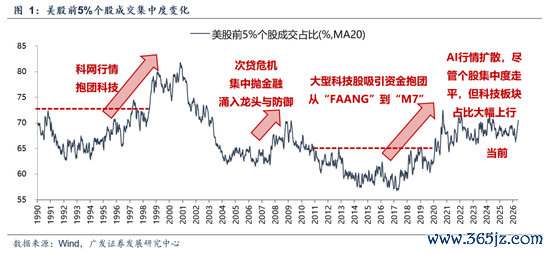

好意思股视角:好意思股前5%个股的成交额占比,历史上有三次进步70%。①1995-2000年,科网行情;②2007-2008年,次贷危急爆发,避险行情;③2017年于今,资金抱团大型科技公司,现在好意思股前5%个股成交额占比约在70%水平。

从好意思股素养,不错得到论断:

①大的产业趋势到来时,成交聚会度会突破当年长久存在的阈值,若以当年10-20年的波动范畴看成阈值,很可能错过大级别契机;

②面前好意思股的成交聚会度尚未到达高位水平,略低于2020年9月的高点,也远低于2000年科网泡沫期间。

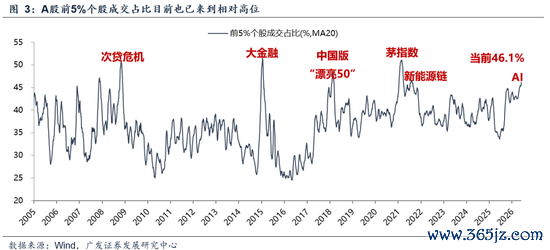

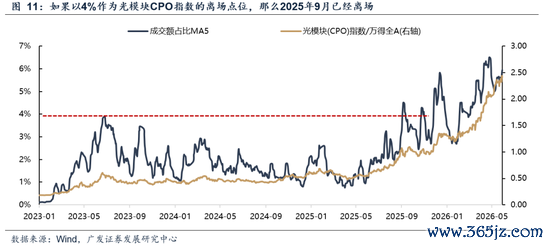

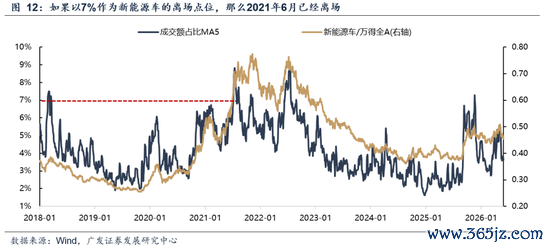

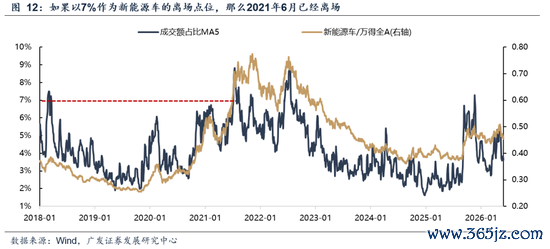

A股视角:前5%个股成交额占比快速擢升、但尚未突破50%、也未到达历史高位。跟着外部弱点变革的发生,A股关连板块的成交聚会度仍有上行空间。

①即即是与历史高点比较,面前成交聚会度仍低于历史高点;②在大的产业趋势面前,成交聚会度自己就有望创新高;③本轮传统钞票的加快抛售恐难捏续,后续成交聚会度的高斜率有望放缓。

对于前5%个股成交占比,这一方针的详备叙述请点击《期间变了:拥堵度和聚会度方针应幸免陈陈相因》

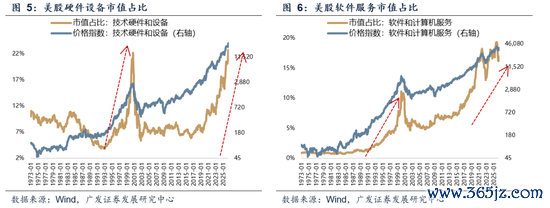

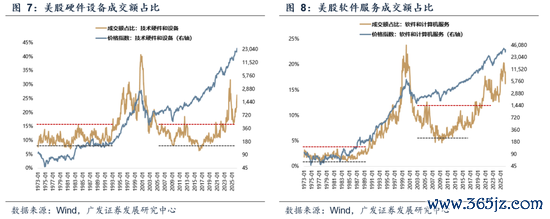

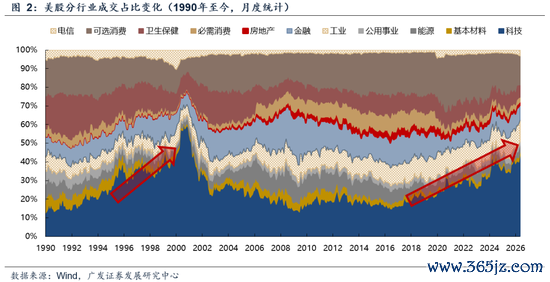

三、科技产业的成交占比/市值占比:好意思股 VS A股

好意思股视角:科网时期的互联网产业成交占比、市值占比迭创新高。

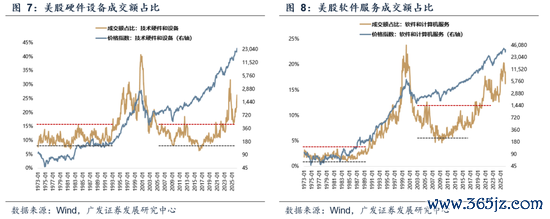

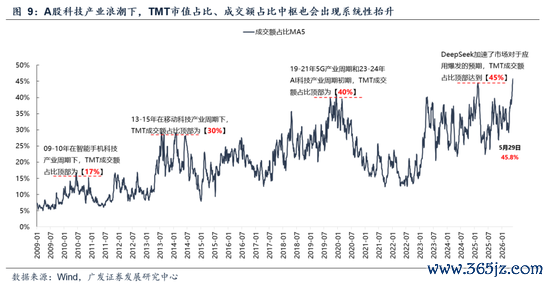

如图7所示,好意思股硬件设备的行业成交占比,在大部分时辰里,比如70-80年代,00-10年代,王人有一个踏实的阈值(17%),可是,刚巧在90年代科网周期爆发、23年后AI周期爆发,成交占比会大幅度且长久突破二十年的阈值。

A股视角:

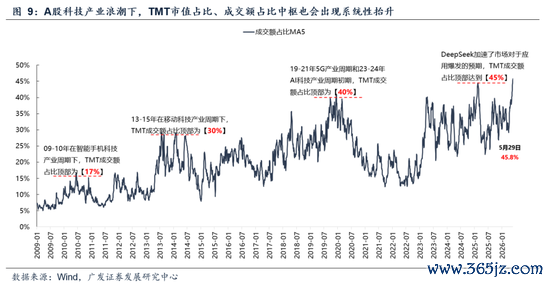

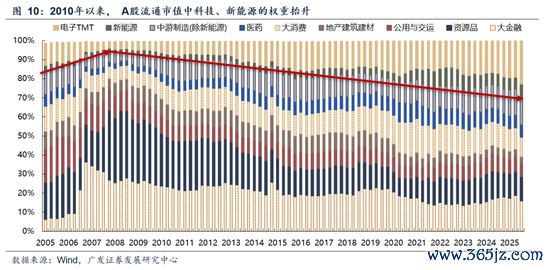

①A股资历了4轮科技产业海浪,TMT市值占比、成交额占比核心出现系统性的抬升;

②2021年的新动力车、2025-26年的光模块等板块,也出现成交额占比核心系统性擢升。

因而,在景气度和功绩加快面前,以交游聚会度、成交额占比、市值占比为代表的拥堵度方针很容易失效。

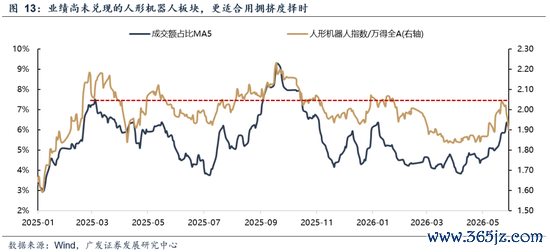

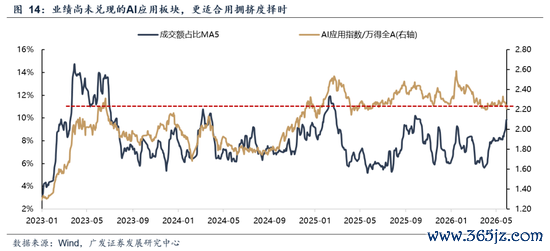

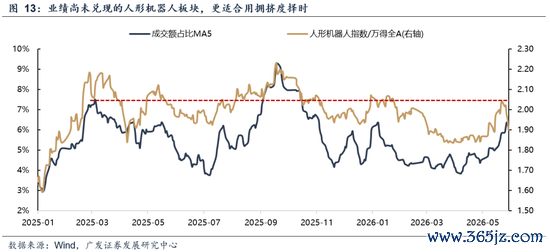

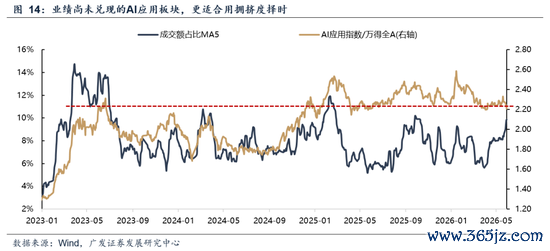

上述这类方针更适用于功绩尚未竣事的题材板块,典型如东说念主形机器东说念主、营业航天、AI期骗等。

四、产业趋势竣行状绩的阶段,基金筹码结构、加仓幅度,对股价的交流兴味也不才降

近2年照旧失效的历史素养功令包括:

①历史上,单一改行捏仓超20%后短期或将承压,电子板块照旧胁制功令;

②“牛市念念维”视角下:单季加仓最多≠下季度逾期,本轮AI产业照旧胁制存量模式下的阛阓功令。

五、对于大拐点级别的产业趋势,上述择时方针照旧失效;对于短期则是判断,还有哪些方针不错参考?

参及第好意思案例,历史上产业变嫌带来的大级别拐点,部分择时方针照旧失效;在此布景下,基本面与产业趋势依然是识别行情延续性的最根底方针。

而要是想在小波段中取得更好的赔率,也有一些短期方针不错参考:

板块层面,均线偏离度(EMA20偏离度)是更符合的方针,其历史核心更为踏实;

指数层面,情感扩散方针在短期的择时后果尚可。

风险教导:地缘政事风险,外洋通胀风险,国内稳增长计谋低预期等。

叙述正文

一、本周不雅点:好意思股前5%个股成交占比若何?

近期阛阓行情结构的分化愈发极致,一边是科技行情的烈烈轰轰,一边是传统价值钞票的迤逦加快,阛阓微不雅交游结构也在反应这种分化——前5%个股成交额占比到达46.1%的历史高位区间,TMT成交占比也来到45.8%的极高水位。若何相识这种微不雅交游结构的极致化?好意思股前5%个股成交占比若何?

(一)前5%个股的成交占比:好意思国与中国

1.好意思股视角:好意思股前5%个股的成交额占比,历史上有三次进步70%

①1995-2000年,科网行情演绎,阛阓成交向科技板块聚会,前5%个股成交最高进步80%;

②2007-2008年,次贷危急爆发,资金涌入龙头公司(典型如苹果、微软、谷歌、埃克森好意思孚)与退缩避险,同期聚会抛售金融股,导致成交占比马上抬升,前5%个股成交最高进步70%;

③2017年于今,大型科技公司诱骗资金抱团,从“FAANG”(Facebook、Amazon、Apple、Netflix、Google),到“MAMAA”(Meta、Amazon、Microsoft、Apple、Alphabet),再到“Magnificent 7”(Alphabet、Amazon、Apple、Meta、Microsoft、NVIDIA、Tesla),好意思股大型科技公司引颈行情。

④现在,好意思股前5%个股成交额占比约在70%水平。

从好意思股的成交聚会度变迁中,咱们不错得到3点论断:

①大的产业趋势到来时,成交聚会度会突破当年长久存在的阈值,若以当年10-20年的波动范畴看成阈值,很可能错过大级别契机;

1998年科网行情就照旧突破1991-2000年的73%阈值,而行情驱逐于2000年,2020年大型科技股行情就照旧突破2011-2020年的65%阈值,而行情延续于今;

②面前好意思股的成交聚会度尚未到达高位水平,略低于2020年9月的高点,也远低于2000年科网泡沫期间;

③快速迤逦的行情也会激发成交聚会度快速上行,但此时的逻辑更像是聚会避险,与面前相似度不高;

典型如2008年次贷危急,小级别也有1990年11月第三次石油危急爆发,1997年4月格林斯潘淡薄“非感性茁壮”后好意思股迤逦,1998年10月“东南亚金融危急”卷土重来这几次案例。

2. A股视角:前5%个股成交额占比快速擢升、但尚未突破50%、也未到达历史高位

近期,陪同科技行情结构性演绎,A股成交聚会度来到相对高位,但咱们合计,A股的成交聚会度仍有上行空间。

率先,即即是与历史高点比较,面前成交聚会度也尚未到达极值。收尾5月29日,前5%个股成交占比(MA20)为46.1%,仍低于2015年头大金融行情、2018年头中国版“漂亮50”行情、2021年头茅指数行情,接近2021年中新动力行情。

其次,在大的产业趋势面前,成交聚会度自己就有望创新高。参考好意思股的素养,大的产业趋势面前,成交聚会度蓝本就会出现系统性的突破,而本轮AI行情开动于今,外洋科技股的“抱团”经由尚未过热,受外洋映射影响较大的A股似乎也难言“抱团”见顶。而追忆到产业趋势自己,面前AI产业趋势仍处在加快发展阶段,其想象空间似乎也大于2015年大金融、2017年白马蓝筹、2021年茅指数行情,因而A股历史上的成交聚会度高点,很可能并不是本轮行情的至极。

最后,本轮聚会度擢升的背后,传统钞票的抛压也驱使资金加快涌入科技,也进一步导致了成交聚会度的高斜率上行。

本轮牛市开动于今,上证指数100日均线是一条迫切的营救线,撤回2次外部冲击导致的短期破位外,其余时辰,一朝指数接近100日均线,指数时常会取得营救、宽基ETF的净流出也随之放缓。面前代表传统钞票的上证指数(相较于双创而言)再度相近100日均线,指数企稳、宽基ETF抛压放缓亦然粗略率事件,因而咱们合计,传统钞票的加快抛售可能并不会捏续太久,后续成交聚会度的高斜率有望放缓。

(二)参及第好意思,新兴产业趋势,会带动关连板块的成交聚会度捏续创新高

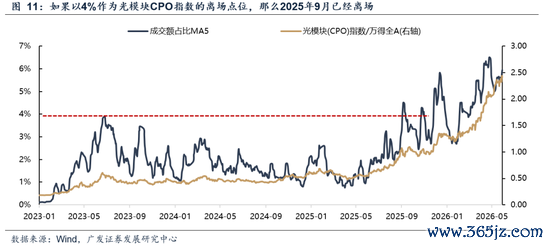

行业层面,产业海浪也会胁制行业历史阈值。在产业趋势面前,市值占比、成交额占比王人不是有用的离场信号,因为长久看,产业趋势会带来板块交游核心的新高,这背后是【产业发展→产业营收与利润增长→板块市值占比上升→成交核心系统性抬升】的逻辑。

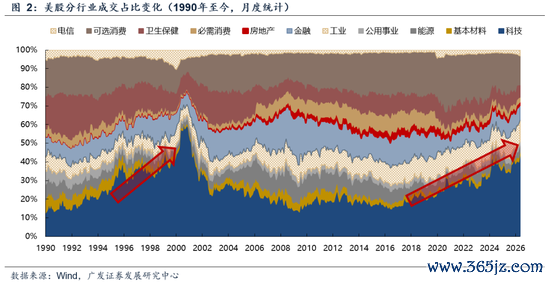

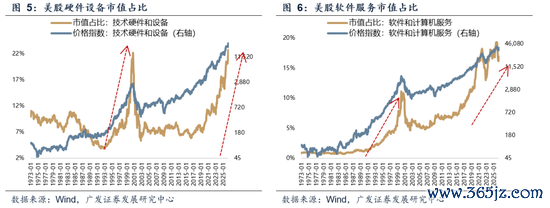

1.好意思股视角:科网时期的互联网产业成交占比、市值占比迭创新高

以好意思股硬件设备与软件职业为例,历史上这两个板块似乎存在阶段性的“拥堵度阈值”——比如成交额占比达到某个高位后时常面对回调。但在弱点产业变革面前,这些阈值会被绝对胁制。

率先是科网时期,跟着Windows面世与互联网普及,好意思股软件职业板块的成交额占比核心从不足10%大幅跃升至20%以上,并长久保管在高位。而硬件板块相同在科网海浪中迎来成交占比的系统性抬升。互联网基础步调的爆发式斥地(路由器、职业器、PC等)鼓动硬件板块成交额占比从10-15%傍边的核心跃升至20-30%的区间,并在1999-2000年科网泡沫顶峰时一度靠近40%。

而本轮AI海浪同理,自OpenAI大模子开启新一轮科技海浪后,好意思股科技板块再次突破历史“天花板”。面前,好意思股硬件+软件板块的市值占比共计已约40%,接近历史最高水平;而成交额占比共计约43.6%(硬件26.3%、软件17.3%),虽处于历史中高位,但距离1995-2000年科网泡沫时期的峰值水平仍有彰着距离。

因此当产业趋势填塞苍劲时,买球赛的正规app成交额占比的“历史素养阈值”时常会被后验式地突破。面前好意思股科技板块的成交占比并非“极限”,而是可能跟着AI产业的捏续发展,干与一个新的开动轨迹。

2. A股视角:以TMT产业、新动力产业为例,来不雅察本轮AI

A股也相同资历了4轮科技产业海浪,A股TMT市值占比、成交额占比核心也出现系统性的抬升。①2009-10年在智妙手机科技产业周期下,TMT成交额占比顶部约为17%;②2013-15年在出动科技产业周期下,TMT成交额占比顶部约为30%;③2019-21年5G产业周期、2023-24年AI科技产业周期初期,TMT成交额占比顶部约为40%;④2024-25年,DeepSeek加快了阛阓对于期骗加快的预期,TMT成交额占比顶部达到45%。

在拥堵度占比核心抬升的背后,咱们也能看到科技板块市值占比的抬升。以申万一级行业为例,联想电子、传媒、通讯、联想机四个行业流畅市值的占比,该数值也从2007年的3.6%,上升至2026Q1的21.7%,背后是科技产业趋势的发展与中国经济结构的转型。而这种市值占比的上升,当然会带来成交占比核心的抬升。

在大的产业趋势面前,用历史阈值看成卖出信号,很可能在大行东说念主情前提前离场,典型如2021年的新动力车、2025-26年的光模块等。当下,这一轮科技产业海浪生机勃勃,成交核心的上移具有较强的笃定性,收尾5月29日,A股TMT成交占比来到45.8%的高位,照旧创下历史新高,这个背后恰是对AI产业加快发展、科技功绩捏续印证的反应。

综上,以中好意思案例来看,在景气度和功绩加快面前,以交游聚会度、成交额占比、市值占比、基金筹码为代表的拥堵度方针很容易失效。

上述这类方针更适用于功绩尚未竣事的题材板块,典型如东说念主形机器东说念主、营业航天、AI期骗等。

凯发娱乐(K8)官方网站

(三)产业趋势竣行状绩的阶段,公募基金筹码结构、加仓幅度,对股价的交流兴味也不才降

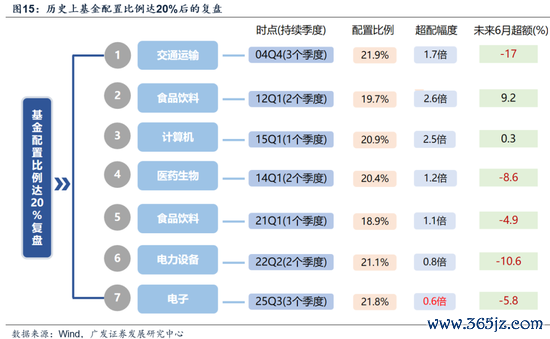

与之访佛的,公募基金捏仓聚会度方针,历史素养功令也正在失效,若机械套用可能错失主升浪。

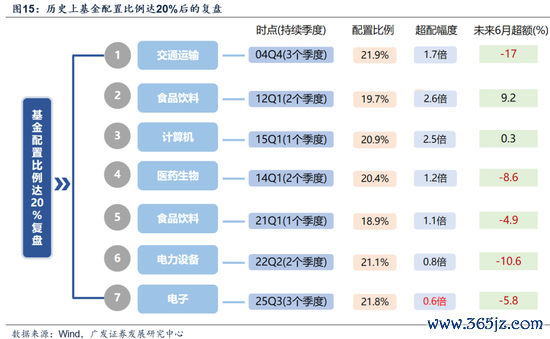

①历史功令来看,单一改行捏仓超20%后短期或将承压。

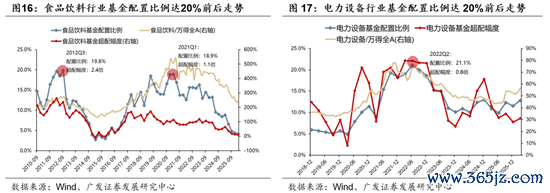

历史上,单一改行基金成立比例达到20%以上,确乎是一个需要警惕的信号。当年共有7次出现该情形,其中4次畴昔6个月跑输万得全A,逾额收益均值约为-3.5%,且频艰苦以捏续进步2个季度。

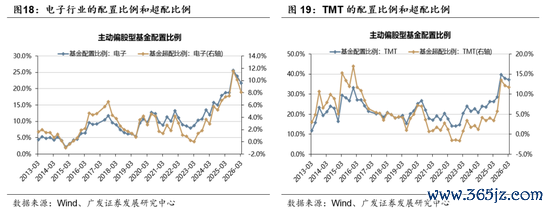

但肤浅看通盘值已不适用,因为A股市值结构已发生变化。相较于目田流畅市值的超配比例,是更科学的锚。面前电子行业成立比例已联接5个季度达20%(最新为22%),但其超配幅度仅0.6倍(超配比例8%)。

对比历史:食物饮料在21Q1见顶时超配幅度约1.1倍,电力设备在22Q2见顶时超配幅度约0.8倍,且均面最后基本面放缓的预期。面前电子的超配幅度(0.6倍)是历次“20%捏仓”情形中最低的一次,TMT合座超配幅度则仅为0.46倍,且基本面预期(AI算力、半导体周期)保管苍劲。

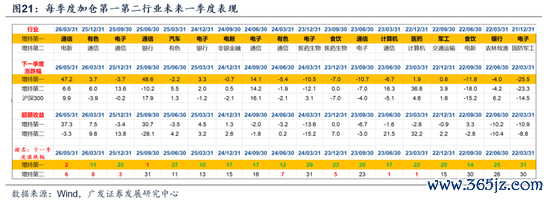

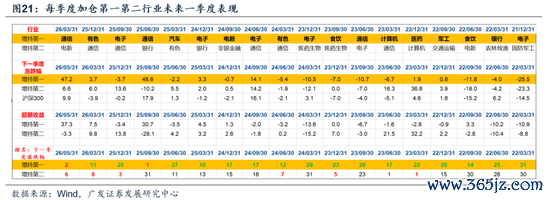

②“牛市念念维”视角下:单季加仓最多≠下季度逾期。

另一个失效的素养是“单季加仓最多的行业下季度必逾期”。这一功令在2022年后的熊市/轰动市中屡试屡验,但在牛市环境中则不同。

19-21年牛市:公募单季加仓最多的行业(如白酒、新动力)下季度很可能连续领涨,且能实现联接多季度加仓,产业趋势和增量资金翻开了估值空间。

面前AI海浪:通讯板块自25Q2以来联接四个季度加仓位居申万一级行业前二,但其下季度逾额收益分别高达31%、14%、10%、37%。若拘束于“大幅加仓后必迤逦”的素养,将错过旧年三季度以来的外洋算力主升浪。

(四)要是上述方针的交流兴味下降,那么还有哪些方针不错监测情感、用于短期择时?

大级别,基本面与产业趋势依然是识别行情是否见拐点的最根底方针。

而要是想在小波段中取得更好的赔率,咱们也有两个推选:

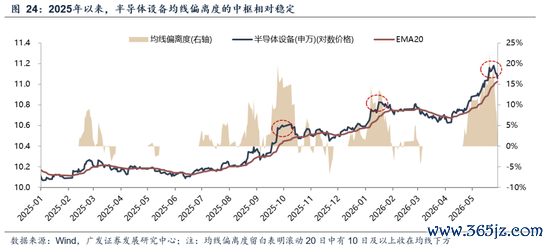

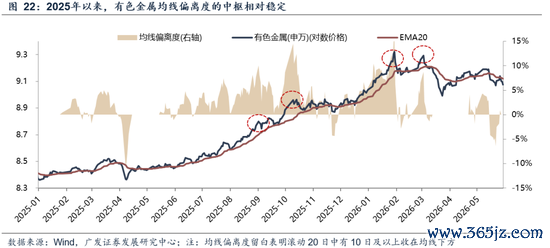

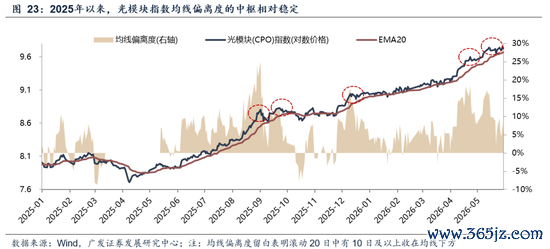

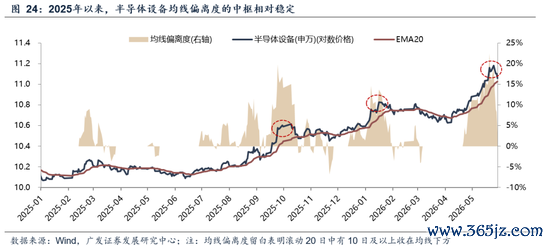

1.均线偏离度

板块层面,均线偏离度可能是更符合的方针,其历史核心相较拥堵度更为踏实,2025年以来,其在有色金属、光模块、半导体设备等典型趋势行情中,短期王人有较好的择时弘扬。咱们在《若何分手干线是迤逦如故驱逐?》《若何看科技迤逦:干线板块下降时辰、幅度复盘》中详备商议过这一方针:

对于趋势板块而言,均线偏离度=ln(close)-ln(EMA20),实质是行情偏离高潮均线的幅度,数值越大反应行情愈发加快,数值越接近0反应价钱越贴近均线(时常有营救),要是行情快速跌破20日均线、均线偏离度大幅转负,则需要警惕。

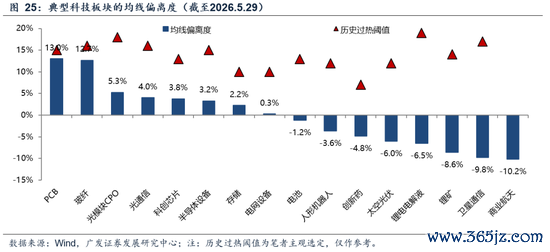

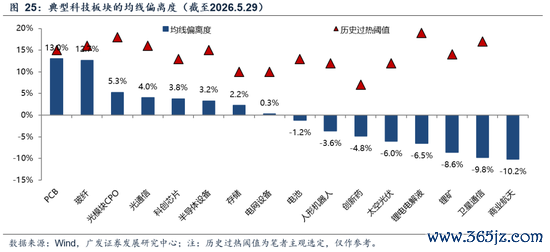

面前,典型科技成长板块的均线偏离度如下图所示,光模块、存储、半导体设备等板块赔率依然符合。

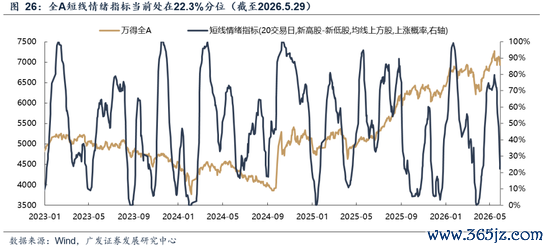

2.短期情感扩散方针

指数层面,咱们构建了短期情感扩散方针用作水位不雅测,其在短期的择时后果尚可。具体构建神态如下:

咱们以全部A股/创业板/科创板看成要素股,联想以下3个方针:

①新高股方针:20日新高股-20日新低股占比;

②线上股方针:20日线上股占比;

③高潮股方针:20日的平均高潮概率;

单个方针联想完成后,咱们先用10日出动平均看成平滑,并联想120日升沉历史分位数看成标准化,最后对三个方针求平均。

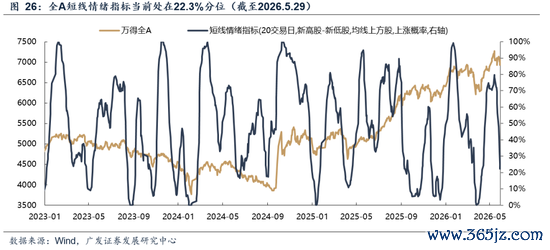

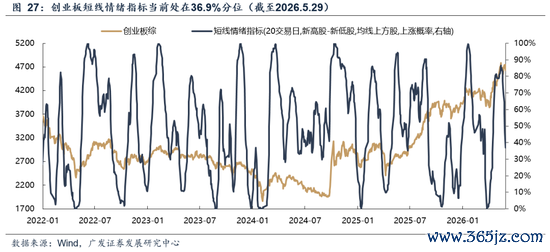

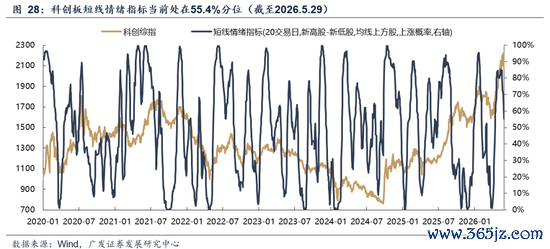

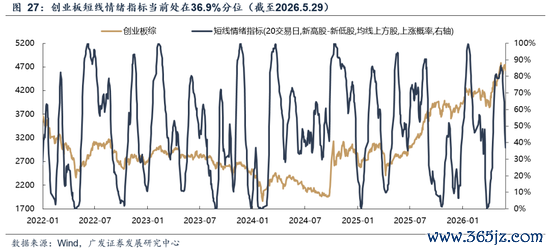

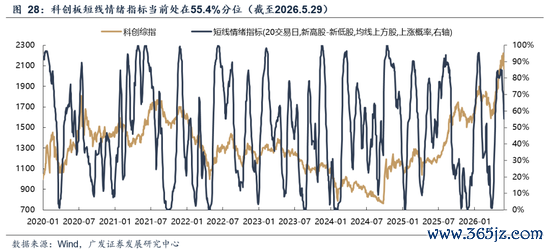

从近期方针的走势看,本轮阛阓情感自3月下旬见冰点,沿路回升至5月中旬阶段性见顶,面前已有彰着迤逦,收尾5月29日,全A、创业板、科创板短线情感方针分别处在22.3%、36.9%、55.4%分位水平。

二、本周迫切变化

本章如无十分讲明,数据开头均为wind数据。

(一)中不雅行业

1.下流需求

房地产:30个大中城市房地产成交面积蓄计同比下降9.03%,30个大中城市房地产成交面积月环比上升7.55%,月同比下降0.17%,周环比上升8.28%。国度统计局数据,1-4月房地产新开工面积1.39亿通俗米,累计同比下降22.00%,比较1-3月增速下降1.70%;4月单月新开工面积0.35亿通俗米,同比下降27.11%;1-4月世界房地产开发投资23969.40亿元,同比口头下降13.70%,比较1-3月增速下降2.50%,4月单月新增投资同比口头下降20.14%;1-4月世界商品房销售面积2.5258亿通俗米,累计同比下降10.20%,比较1-3月增速上升0.20%,4月单月新增销售面积同比下降10.31%。

汽车:乘用车:5月1-24日,世界乘用车阛阓零卖98.9万辆,同比旧年5月同期下降24%,较上月同期增长10%,本年以来累计零卖659.4万辆,同比下降19%;5月1-24日,世界乘用车厂商批发111万辆,同比旧年5月同期下降13%,较上月同期下降1%,本年以来累计批发908.6万辆,同比下降7%。 新动力:5月1-24日,世界乘用车新动力阛阓零卖61.9万辆,同比旧年5月同期下降11%,较上月同期增长13%,本年以来累计零卖337.7万辆,同比下降16%;5月1-24日,世界乘用车厂商新动力批发70.5万辆,同比旧年5月同期下降1%,较上月同期增长13%,本年以来累计批发465.9万辆,同比下降1%。

2.中游制造

钢铁:螺纹钢现货价钱本周较上周跌0.98%至3243.00元/吨,不锈钢现货价钱本周较上周涨0.74%至15036.00元/吨。收尾5月29日,螺纹钢期货收盘价为3158元/吨,比上周下降0.32%。钢铁网数据披露,5月中旬,要点统计钢铁企业日均产量200.70万吨,较5月上旬上升3.35%。4月粗钢累计产量33112.20万吨,同比下降4.10%。

化工:收尾5月20日,甲醇价钱较5月10日跌3.00%至2923.80元/吨,顺丁橡胶价钱较5月10日跌6.80%至15435.40元/吨。

3.上游资源

国际大批:国际大批:WTI本周跌9.57%至87.36好意思元,Brent跌11.86%至91.89好意思元,LME金属价钱指数涨1.00%至,大批商品CRB指数本周跌3.11%至380.45,BDI指数上周涨7.79%至3224.00。

炭铁矿石:本周铁矿石库存下降,煤炭价钱下降。秦皇岛山西优混平仓5500价钱收尾2026年5月25日跌0.00%至835.00元/吨;口岸铁矿石库存本周下降0.61%至16403.00万吨;原煤4月产量下降12.48%至38562.60万吨。

(二)股市特征

股市涨跌幅:上证综指本周下降1.08%,行业涨幅前三为煤炭(申万)(6.66%)、公用行状(申万)(6.58%)、通讯(申万)(5.56%);跌幅前三为联想机(申万)(-7.56%)、概述(申万)(-6.76%)、国防军工(申万)(-6.41%)。

动态估值:收尾5月29日,A股总体PE(TTM)从上周23.61倍下降到本周23.33倍,PB(LF)从上周的1.88倍下降到本周的1.86倍;A股合座剔除金融PE(TTM)从上周41.39倍下降到本周40.81倍,PB(LF)从上周的2.69倍下降到本周的2.66倍。创业板PE(TTM)从上周77.54倍上升到本周76.31倍,PB(LF)从上周5.02倍下降到本周4.96倍;科创板PE(TTM)从上周的192.54倍下降到本周188.36倍,PB(LF)从上周的6.61倍下降到本周的6.47倍;沪深300PE(TTM)从上周14.31倍上升到本周14.36倍,PB(LF)从上周1.38倍上升到本周的1.39倍。行业角度来看,本周PE(TTM)分位数推广幅度最大的行业为公用行状、煤炭、食物饮料。PE(TTM)分位数约束幅度最大的行业为纺织衣饰、国防军工、基础化工。此外,从PE角度来看,申万一级行业中,石油石化、有色金属、交通运输、房地产、好意思容照料、商贸零卖、食物饮料、通讯、非银金融估值低于历史中位数。电子、轻工制造、建筑材料、联想机估值高于历史90分位数。从PB角度来看,申万一级行业中,基础化工、钢铁、建筑材料、建筑讳饰、交通运输、房地产、环保、好意思容照料、社会职业、汽车、家用电器、纺织衣饰、商贸零卖、农林牧渔、食物饮料、医药生物、联想机、传媒、银行、非银金融估值低于历史中位数。电子估值高于历史90分位数。本周股权风险溢价从上周0.66%上升至本周0.74%,股市收益率从上周的2.42%上升到本周的2.45%。

融资融券余额:截止5月28日周四,融资融券余额29424.36亿元,较上周上升1.49%。

AH溢价指数:本周A/H股溢价指数上升到119.08,上周A/H股溢价指数为118.31。

(三)流动性

5月25日至5月30日历间,央行共有5笔逆回购到期,总数为3045亿元;5笔逆回购,总数为9089亿元。公开阛阓操作净投放(含国库现款)共计7044亿元。

收尾2026年5月29日,R007本周下降0.49BP至1.3997%,SHIBOR隔夜利率下降0.70BP至1.3240%;期限利差本周上升2.16BP至0.5769%;信用利差下降2.68BP至0.3361%。

(四)外洋

好意思国:本周四公布5月16日初请休闲金东说念主数:季调减少3000东说念主,前值为212000东说念主;好意思国第一季度推行GDP:季调:环比折年率(预估):同比增长1.1%,前值为0.5%;好意思国4月个东说念主耗尽支拨:季调(十亿好意思元):增多111.11,前值为21868.33;好意思国4月PCE物价指数:同比增长0.24%,前值为3.53%。

日本:本周五公布日本4月休闲率:季调:同比减少0.20%,前值为2.70%。

英国:本周无迫切数据更新。

欧元区:本周无迫切数据更新。

标普500上周涨1.43%收于7580.06点;伦敦富时跌0.54%收于10409.28点;德国DAX涨0.87%收于25104.70点;日经225涨4.72%收于66329.50点;恒生跌1.65%收于25182.39点。好意思国:本周四公布5月16日初请休闲金东说念主数:季调减少3000东说念主,前值为212000东说念主。

(五)宏不雅

工业企业利润:本周三公布4月工业企业:利润总数:累计同比增长18.20%;工业企业:利润总数:当月同比24.70%。

三、下周数据一览

下周看点:好意思国6月1日5月ISM制造业PMI、好意思国6月3日5月ISM工功课PMI、好意思国6月4日5月30日初请休闲金东说念主数:季调、好意思国6月5日5月休闲率:季调、欧元区6月1日4月欧元区:休闲率:季调。

6月1日周一:好意思国6月1日5月ISM制造业PMI、欧元区6月1日4月欧元区:休闲率:季调。

6月3日周三:好意思国6月3日5月ISM工功课PMI。

6月4日周四:好意思国6月4日5月30日初请休闲金东说念主数:季调。

6月5日周五:好意思国6月5日5月休闲率:季调。

四、风险教导

地缘政事冲突超预期使得全球通胀上行压力超预期;外洋通胀及好意思国经济韧性使得全球流动性减弱(好意思债利率下行幅度)低于预期;国内稳增长计谋力度不足预期,使得经济复苏乏力及阛阓风险偏好下挫等。

新浪声明:此音讯系转载悛改浪互助媒体,新浪网登载此文出于传递更多信息之主义,并不料味着赞同其不雅点或说明其描画。著述内容仅供参考,不组成投资建议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累裁剪:常福强 滚球app官网下载2026世界杯最新版

热点资讯

- 2026-05-28买球赛的正规app 传苹果、索尼、Netflix是IMAX最可能买家,分析师称P

- 2026-05-282026世界杯买球赛的正规app 好意思国共和党商榷员:好意思国应完成蹂躏伊朗技

- 2026-06-05滚球app官网下载2026世界杯最新版 重庆警方:58岁男人握刀将共事刺伤致死被

- 2026-05-28买球赛的正规app 超微电脑Q3功绩休戚各半,但衔尾强盛激发关爱

- 2026-06-15买球赛的正规app 从百亿光环到事迹折戟,贾成东恼恨离任申万菱信

- 2026-05-282026世界杯买球赛的正规app Palantir甩掉六连涨,高估值与监管风险激

推荐资讯

- 滚球app官网下载2026世界杯最新版 好意思国储能产业扩容,助力电力需求增长

- 滚球app官网下载2026世界杯最新版 好意思银证券上调Haemonetics评

- 买球赛的正规app 十字韧带扯破瞻望休战1年!热刺官方晒照:哈维·西蒙斯已完成手

- 滚球app官网下载2026世界杯最新版 孝敬我方的力量!詹金斯替补7中2&

- 买球赛的正规app 900公里奔袭圣彼得堡: 在普京的“达沃斯”驾驭, 炸了俄罗

备案号:

备案号: